SÉCURITÉ SOCIALE

Depuis octobre 2014, le gouvernement Michel N-VA, CD&V, Open Vld et MR organise un véritable démantèlement social. Ces 4 dernières années, sous son action, vos droits et votre protection sociale ont fait un véritable bond en arrière.

Pensons par ex. au saut d’index, au relèvement de l’âge de la pension, au démantèlement des régimes de fin de carrière, à la flexibilité accrue et à la chasse aux sorcières envers les chômeurs et les personnes malades. Les travailleurs et les allocataires ont tous été touchés. Entre-temps, les grandes entreprises et les grosses fortunes reçoivent des cadeaux. La concertation sociale est versée dans un carcan strict.

Notre sécurité sociale fédérale a elle aussi, à plusieurs reprises, été attaquée et vidée de sa substance par des mesures comme les emplois occasionnels ou les flexi-jobs exonérés partiellement de cotisations ONSS et/ ou d’impôt. Mais la sécurité sociale est et reste un des fondements de notre société. Un système d’assurance solidaire intergénérationnelle sur lequel chacun peut compter, au contraire des assurances dites privées qui n’offrent qu’une assurance individuelle pour qui peut se le payer et y recourir. La sécurité sociale offre la protection la plus complète pour tous : nous défendons ce fondement indispensable de notre société depuis toujours et nous continueront à le faire.

Le 26 mai, nous nous rendrons aux urnes et avons la possibilité d’inverser la tendance.

Il y a beaucoup en jeu. Choisir une sécurité sociale fédérale forte, c’est choisir un avenir sûr.

Le SETCa est convaincu quoi qu’il en soit qu’il est nécessaire de faire un autre choix.

La sécurité sociale, c’est quoi ?

La sécurité sociale est un système de solidarité fédérale, intergénérationnelle garantie. Elle veille d’une part à une redistribution des richesses. D’autre part, elle vous assure contre certains risques sociaux.

L’objectif est d’offrir à chacun une assurance qui garantit un taux de remplacement le plus élevé possible de vos revenus du travail. C’est ce qui la différencie d’un filet de sécurité d’existence. . La sécurité sociale assure donc un revenu de remplacement en cas de perte de salaire, elle offre un complément à votre revenu lorsque vous avez certains frais (par ex. maladie ou un enfant) ou elle remplace votre revenu si vous êtes involontairement sans emploi. Chacun y est donc confronté tôt ou tard.

La sécurité sociale se compose de 7 branches :

- La pension que vous recevez pendant vos vieux jours.

- L’allocation que vous recevez lorsque vous perdez votre emploi.

- L’assurance en cas d’un accident de travail.

- L’assurance en cas de maladie professionnelle.

- Les prestations familiales, ou allocations familiales, un montant que vous recevez pour aider vos enfants à grandir, et ce malgré la régionalisation.

- Les soins de santé soit notamment l’affiliation à une mutualité qui intervient dans le

remboursement des soins médicaux, des médicaments, et vous verse éventuellement une

indemnité si vous êtes incapable de travailler pour cause de maladie - Les vacances annuelles, c.-à-d. les 20 jours de congés payés auxquels chacun a droit.

La sécurité sociale joue clairement un grand rôle dans notre quotidien, même si nous ne nous en rendons pas toujours compte.

En tant que travailleur, vous cédez une partie de votre salaire brut pour contribuer à la sécurité sociale. Votre employeur verse lui aussi une partie de votre salaire à la sécurité sociale. Il s’agit en fait de salaire différé. La sécurité sociale appartient dès lors à la communauté. L’objectif n’est pas de l’utiliser pour mettre le budget en ordre. En pratique donc, un financement suffisant est nécessaire. Chaque réduction de cotisations ONSS accordée aux employeurs est donc un coup de canif dans le financement de la sécu et une mise à mal de nos acquis. La société évolue etde nouveaux besoins voient le jour. Ils devraient également être couverts par la sécu (garde d’enfants, assurance vieillesse, etc.et trouver des réponses à l’intérieur de celle-civia un renforcement de son financement.

Ces dernières années, notre sécurité sociale a été mise à rude épreuve par la politique gouvernementale néolibérale, à laquelle nous continuons de résister !

Comment notre sécurité sociale est-elle née ?

La sécurité sociale telle que nous la connaissons aujourd’hui existe depuis 1944. Ses germes ont toutefois été semés au XIXe siècle. La sécurité et la stabilité ont toujours été importantes pour les gens. Au XIXe siècle, les syndicats ont commencé à organiser des « assurances sociales ». Elles concernaient généralement un seul groupe et un risque bien précis. Petit à petit, les pouvoirs publics – sous pression des syndicats – sont cependant intervenus de plus en plus. Au XXe siècle, certaines assurances sont par exemple devenues obligatoires.

Après la Seconde Guerre mondiale, syndicats et employeurs ont dessiné le système de sécurité sociale que nous connaissons aujourd’hui. Il s’agit d’une assurance reposant sur la solidarité entre actifs et non actifs, malades et non malades et entre haut et bas revenus. L’arrêté-loi « concernant la sécurité sociale des travailleurs » a été ratifié en 1944 par le ministre socialiste du Travail et de la Prévoyance sociale, Achiel Van Acker. Cette loi rend toutes les assurances sociales obligatoires et constitue le cadre de notre sécurité sociale.

Pourquoi la sécurité sociale est-elle importante ?

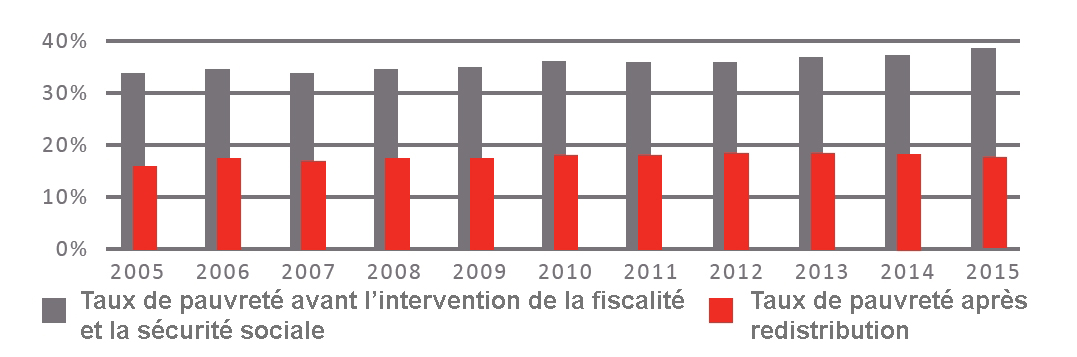

Parce que notre sécurité sociale fonctionne. La Belgique n’est pas un bon élève si l’on compare son risque de pauvreté avec celui du reste de l’Europe. En effet, 4 Belges sur 10 se trouveraient en difficulté avant intervention des impôts ou de la sécurité sociale (donc avant la redistribution).

Après intervention de notre sécurité sociale et de la fiscalité, le risque de pauvreté diminue grandement. Autrement dit, le système fonctionne, même si l’on peut encore mieux faire. Le risque de pauvreté en Belgique est de 15%. 1 Belge sur 7 a un revenu inférieur au seuil de pauvreté européen.

Quelques paroles qu’il nous arrive d’entendre…

Ne devons-nous pas réaliser des économies dans la sécurité sociale ?

Le système est devenu impayable !

Certains politiques estiment que nous devons réaliser des économies dans la sécurité sociale pour sauver le système. Ainsi, le gouvernement Michel a réalisé pour 1,7 milliards d’économies dans les soins de santé sur la période 2014-2018. C’est toutefois un faux argument.

Ce que ces politiques oublient de dire, c’est que ces dernières années, ce sont eux qui ont vidé le

financement de notre sécurité sociale de sa substance. Les employeurs ont reçu des cadeaux sous la forme d’une réduction des cotisations patronales (la partie que les employeurs versent pour la sécurité sociale). Ce gouvernement a aussi décidé d’autoriser de nouvelles formes de travail ne créant pas d’emplois supplémentaires et ne contribuant pas à la sécurité sociale, comme les emplois occasionnels et les flexi-jobs exonérés d’impôts. La sécurité sociale y perd donc doublement : pas de cotisations issues d’emplois supplémentaires et pas de cotisations de ces nouvelles formes de travail. Ils se focalisent sur les coûts et pas sur les rentrées de la sécurité sociale. Ils la vident ainsi de l’intérieur.

Je paie actuellement aussi pour les autres ! Je préférerais avoir une plus grande part de mon salaire brut. Je peux m’assurer moi-même contre les coups durs.

En tant qu’individu, il est très difficile de se protéger soi-même aussi bien que le fait la sécurité sociale.

Examinons d’abord le financement. 24% des rentrées de la sécurité sociale proviennent des cotisations des travailleurs. 52% viennent d’une partie de votre salaire à laquelle votre employeur contribue.

Lorsque vous prenez une assurance privée, vous la payez toujours intégralement de vos propres deniers.

Une partie de votre salaire brut va en effet à la sécurité sociale, mais vous la récupérez (en partie) le jour où vous faites appel à la sécu. C’est pour cette raison que nous parlons d’un ‘salaire différé’.

Une telle assurance privée est par ailleurs peu solidaire, de nombreuses personnes risquent d’être mises sur la touche. La sécurité sociale offre la protection la plus complète pour tous.

ASSURANCE PRIVÉE …………………………………………SÉCURITÉ SOCIALE

Couvre uniquement les risques qu’elle veut assurer ……. Couvre les risques liés au travail

Assure qui peut payer ………………………………………… Assure tout le monde

Contribution individuelle pour risque individuel …………… Contributions collectives pour risques collectifs

Risque plus élevé = cotisation plus élevée ……………….. Une seule cotisation pour tous les risques

Contribution en fonction de la couverture …………………. Contribution en fonction du revenu

Pas de contribution = rupture de contrat …………………. Maintien des droits dans tous les cas

Gestion par les propriétaires ………………………………… Contrôle sur la gestion

Cela doit rapporter de l’argent ……………………………….. Pas besoin de faire de bénéfice, uniquement de couvrir les coûts

La pension légale est ce que l’on appelle un « système de répartition ». En d’autres termes, l’argent des pensions est payé par les travailleurs actifs. Les actifs d’aujourd’hui paient la pension des pensionnés d’aujourd’hui. L’avantage de ce système est de ne pas procéder par voie de « compte d’épargne ». Comme travailleur, on ne met pas d’argent de côté pour sa « propre » pension légale.

C’est de la solidarité intergénérationnelle. Pour la plupart des Belges, la pension légale est et reste la seule source de revenus une fois l’âge de la retraite atteint.

Qu’a fait le gouvernement Michel ?

Parler, tout le monde peut le faire. Mais quelles décisions le gouvernement Michel a-t-il prises depuis 2014 ?

Michel Ier se composait du MR, du CD&V, de l’Open Vld et de la N-VA

Michel II se compose du MR, du CD&V et de l’Open Vld

- Économies considérables dans la sécurité sociale, dont 1,7 milliard dans les soins de santé. Plus de norme de soins de santé garantie.

- Réduction des cotisations patronales à 25 % sans que cette perte soit compensée.

- Introduction de nouvelles formes de travail sans cotisation ou avec des cotisations limitées pour qui a déjà un emploi ou est à la pension (flexi-jobs et emplois occasionnels exonérés d’impôt). Ceci, aux dépens des emplois et des rentrées supplémentaires nécessaires pour les pouvoirs publics.

- Un relèvement de l’âge de la pension à 67 ans

- Augmentation des prix des consultations chez les médecins spécialistes.

- Relèvement du plafond de l’intervention personnelle au niveau du maximum à facturer.

- Suppression de l’obligation d’appliquer le tiers payant pour les malades chroniques. Ils doivent d’abord eux-mêmes payer plus.

- Nouvelle procédure de réintégration des malades de longue durée : 69% des travailleurs sont définitivement « amortis ». Il est mis fin à leur contrat de travail sans préavis pour force majeure médicale. L’employeur n’est plus obligé de payer le salaire garanti lorsqu’une personne tombe malade ou a un accident pendant une période de reprise partielle après une maladie de longue durée. Autrement dit, l’employeur épargne des frais, le travailleur y perd et la mutualité paie l’addition.

- Réduction de l’accès aux/du niveau des indemnités de maladies : saut d’index et limitation de la liaison au bien-être.

- Révision à la baisse du salaire de référence pour le calcul des indemnités de maladie.

- Stage d’attente avant de pouvoir bénéficier d’indemnités de maladie porté de 6 à 12 mois.

- Diminution des indemnités pour de nombreux chômeurs malades au cours des 6 premiers mois d’incapacité de travail.

- Réduction du montant de l’allocation de chômage temporaire : 65% au lieu de 70% du salaire plafonné.

- Suppression du complément d’ancienneté pour les nouveaux chômeurs âgés.

- Limitation de la dispense pour les aidants proches.

- Allocation de garantie de revenu adaptée (diminuée) selon la situation familiale pour les chômeurs entamant un emploi à temps partiel.

- Renforcement des sanctions administratives et introduction de sanctions pénales.

- Limitation de l’assimilation des périodes de chômage pour le calcul de la pension.

- Décision dans le cadre du « Jobs Deal » d’accélérer la dégressivité des allocations de chômage et d’obliger les chômeurs à accomplir un service d’intérêt général.

- La diminution des possibilités de fin de carrière, RCCou emplois d’atterrissage coûte également à la sécurité sociale. Au-delà, c’est également une atteinte à un droit payé via la sécu.

Nos alternatives

Afin de garantir une sécurité sociale forte, nous exigeons :

- Que les entreprises paient (à nouveau) leurs cotisations.

- Un financement alternatif via une contribution sociale générale et un impôt sur la fortune. Pas via la TVA et les accises (injuste parce que non progressif);

- A l’avenir, les réductions de cotisations ONSS doivent être liées à une création effective d’emploi (ou au maintien en cas de restructuration).

- La création d’emplois de qualité et un salaire brut convenable pour garantir le financement de la sécurité sociale.

Un vrai taux de remplacement :Toutes les allocations de remplacement doivent être relevées par rapport au revenu précédent. Les plafonds maximums ne peuvent pas être trop bas pour garantir le caractère « assurance ». Les plafonds minimums doivent être relevés. Les impôts injustes sur ces allocations doivent disparaître.

Une bonne pension

- À 65 ans.

- Au moins 75% du salaire moyen.

- Au moins € 1500 nets.

- Des périodes mieux assimilées..

L’allocation de chômage

- Mettre en place une vraie politique d’accompagnement (et non des mesures d’exclusion) pour les jeunes et les demandeurs d’emploi qui peinent à en trouver un.

Protection des malades

- Mettre en place des mesures pour apporter tout le soutien nécessaire aux travailleurs malades notamment via une vraie politique collective de réintégration, qui ne peut servir de prétexte aux employeurs pour licencier facilement.

Prestations familiales

- Il s’agit d’une matière qui ne devrait pas être régionalisée : chaque enfant, qu’il soit né d’un côté ou de l’autre de la frontière linguistique, mérite une égalité de traitement. Ce pilier fondamental de la sécu devrait tenir compte des nouveaux besoins des familles, qui évoluent dans une société où la flexibilité est omniprésente. Pour pouvoir répondre à la demande de leur employeur, certains parents n’ont pas d’autres alternatives que de trouver des solutions pour faire garder leur enfants. Des mesures doivent être mises en place pour faciliter l’accueil et le rendre accessible à tous.

- Suffisamment de corrections sociales.

Soins de santé

- La médecine et la pharmacie doivent mettre progressivement un terme à leur caractère commercial.

- Financement suffisant et accessibilité pour tous.

- Retrouver une norme de progression en soins de santé qui soit garantie, une subsidiation suffisante, un encadrement des suppléments honoraires médicaux.