Dois-je rester en RCC jusqu’à l’âge de la pension ou opter pour une pension anticipée ?

Depuis le printemps 2025, il n’est plus possible d’entrer dans le « régime de chômage avec complément d’entreprise » (RCC), mieux connu sous le nom de « prépension ». Seul le « RCC médical » est encore accessible aux nouveaux entrants. Tous les autres régimes RCC disparaissent progressivement.

Les travailleurs qui sont actuellement en RCC se demandent s’il est préférable d’y rester jusqu’à l’âge de la pension (66 ans, 67 ans pour les gens nés à partir de 1964) ou d’opter pour la pension anticipée. La réponse n’est pas univoque et dépend de plusieurs facteurs.

La différence entre le montant mensuel de la pension et le montant de l’allocation de RCC (avec complément d’entreprise) et la disponibilité ou non sur le marché de l’emploi jouent bien sûr également un rôle.

La règle générale est que ceux qui restent en RCC jusqu’à l’âge de la pension se constituent des droits de pension supplémentaires, mais compte tenu des économies prévues par le ministre Jambon en la matière de pensions, il vaut mieux y réfléchir à deux fois.

Est-ce que je risque le malus de pension Jambon en cas de pension anticipée ?

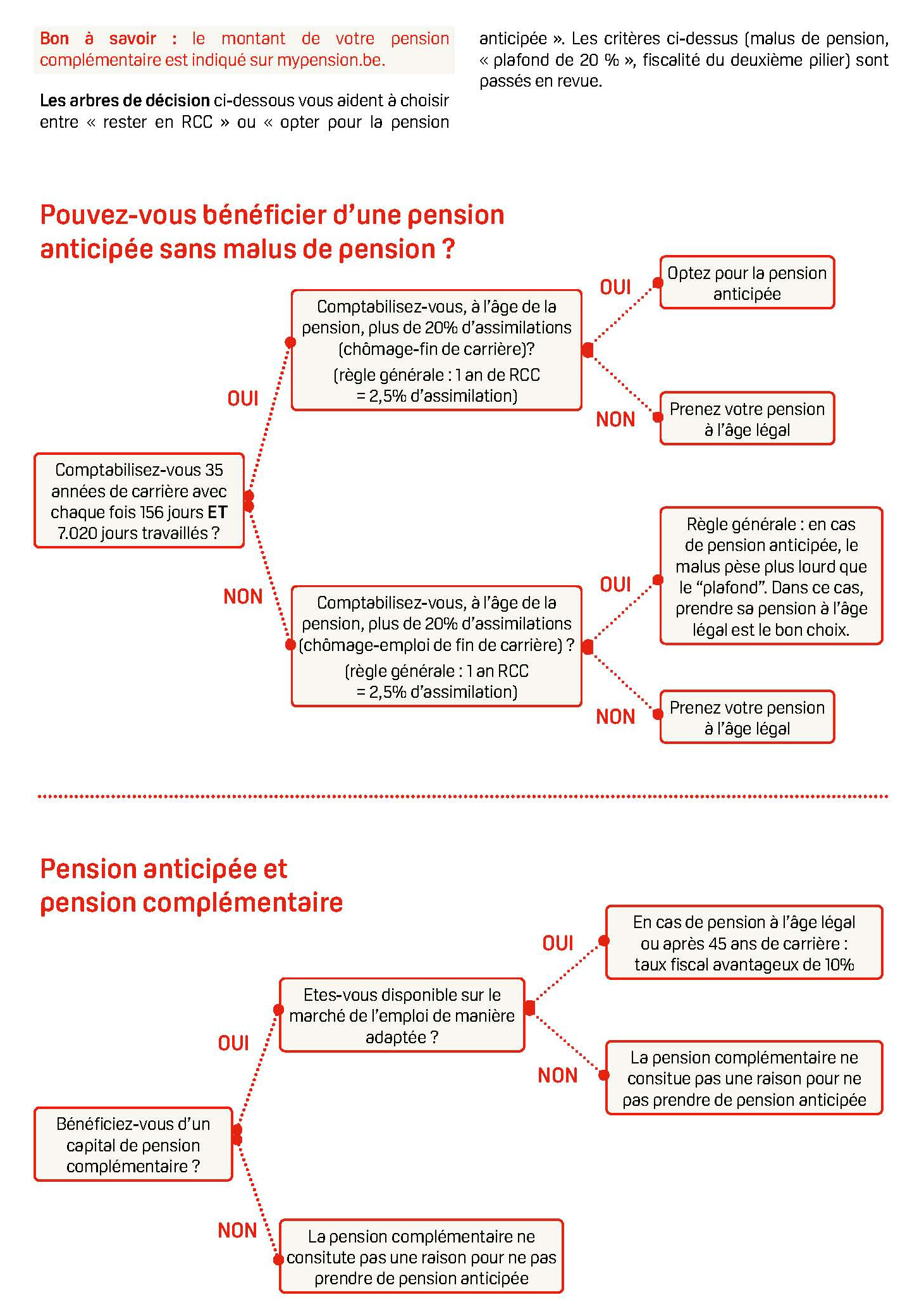

Toute personne qui prend sa pension avant l’âge de 67 ans (66 ans pour les personnes nées en 1963 ou avant) risque un malus de 2, 4 ou 5 % par année d’anticipation par rapport à l’âge de la pension1. Seules les personnes comptabilisant 35 années de carrière (comportant chaque fois 156 jours travaillés) et 7.020 jours travaillés échappent à ce malus. En outre le congé de maternité et le chômage temporaire sont comptabilisé commes jours travaillés.

Bon à savoir : à partir à partir de fin 2025, un « compteur de malus » approximatif (basé uniquement sur les jours travaillés) sera disponible sur mypension.be et vous permettra de savoir si vous pouvez bénéficier d’une pension anticipée sans malus.

Vous êtes en RCC et avez moins de 60 ans ?

Tenez compte du futur « plafond » de maximum 20 % d’assimilations.

Selon les statistiques de l’ONEM, seuls 1,43 % des bénéficiaires du RCC ont moins de 60 ans. Si vous êtes dans ce cas, il est conseillé de tenir compte du futur « plafond » ou de la limitation de la part de périodes assimilées autorisée dans la constitution de pension.

En effet, à partir de 2027 le gouvernement fédéral souhaite limiter « graduellement » la part des périodes assimilées de chômage et d’emploi de fin de carrière dans la constitution de la pension. Pour les travailleurs nés en 1968 et après, cette part ne pourra pas dépasser 20 %. Pour les travailleurs nés avant cette date, un pourcentage maximal supérieur sera d’application. Pour les plus de 65 ans (en 2025), il n’y aura pas de « plafond ».

Quelles sont les périodes concernées par le « plafond de 20 % » ? Les jours de chômage (à l’exception du chômage temporaire), l’assimilation pour temps partiel avec maintien des droits (avec ou sans allocation de garantie de revenus), les années de RCC et (en cas de pension anticipée) les emplois de fin de carrière.

En résumé, si vous êtes né en 1968 ou après et vous comptabilisez déjà 20% d’assimilations, une année supplémentaire de RCC ne vous donnera pas de droits de pension supplémentaires. Evaluez la part actuelle des assimilations dans votre carrière et prenez comme règle générale qu’une année de RCC correspond à 2,5 % d’assimilations.

Conseil : prenez rendez-vous avec le service juridique de votre régionale FGTB afin de procéder à une estimation correcte de la part d’assimilations sur la base des données de carrière de mypension.be.

Vous avez une pension complémentaire ? En cas de pension anticipée, vous risquez de payer plus d’impôts.

Pour les personnes en RCC qui bénéficient d’une pension complémentaire, un critère supplémentaire entre en jeu. Les personnes qui prennent leur pension à l’âge légal ou après 45 années de carrière et qui sont restées « effectivement actives » au cours des 3 dernières années ont droit au régime fiscal avantageux de 10 %. En cas de pension anticipée, le capital de pension complémentaire est soumis à un impôt sur le revenu des personnes physiques de 16,5 %. Attention, pour avoir droit au taux fiscal avantageux de 10 % en tant que bénéficiaire du RCC, vous devez être resté disponible (de manière adaptée) sur le marché de l’emploi pendant toute cette période.

Bon à savoir : le montant de votre pension complémentaire est indiqué sur mypension.be.

Les arbres de décision ci-dessous vous aident à choisir entre « rester en RCC » ou « opter pour la pension anticipée ». Les critères ci-dessus (malus de pension, « plafond de 20 % », fiscalité du deuxième pilier) sont passés en revue.